退職所得の分離課税に係る市民税・府民税の特別徴収

市民税・府民税は、1年間の所得の合計に対してその翌年度に課税されますが、退職所得への課税は、他の所得と分離して、退職手当などの支払いの際に特別徴収します(分離課税に係る所得割)。

退職所得の分離課税に係る所得割については、退職手当などの支払い時に各事業所で算出、徴収のうえ、納入書表面および納入書裏面の納入申告書を記入して、表裏一体の書類として金融機関などで納入してください。(地方税法第50条の6・328条の5)

(1)分離課税に係る所得割の納税義務者

分離課税に係る所得割の納税義務者は、退職手当などの支払いを受けるべき日の属する年の1月1日現在門真市に住所を有し、退職手当などの支払いを受ける人です。ただし、1月1日現在で生活保護法の規定による生活扶助を受けている人を除きます。

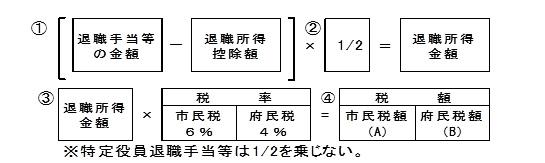

(2)分離課税に係る所得割の算出方法(所得税法第30条)

- 当該年中の退職手当等の金額から退職所得控除額を差し引く

- 1の金額を2分の1にすると退職所得金額となります

注意:退職所得金額は、1,000円未満を切り捨て

注意:勤続年数が5年以下の法人役員(議員、公務員含む)は、1の金額が退職所得金額です(2分の1にする計算は不要)

注意:令和4(2022)年1月1日以降、短期退職手当等(短期勤続年数に対応する退職手当等として支払を受けるものであって、特定役員退職手当等に該当しないもの)に該当する場合、退職金の額から退職所得控除額を差し引いた額のうち300万円を超える部分については、上記計算式の1/2計算の適用はありません。 - 退職所得金額に、市民税6パーセントの税率を乗じると市民税額となります

退職所得金額に、府民税4パーセントの税率を乗じると府民税額となります

注意:税額はそれぞれ100円未満を切り捨て - 市民税額と府民税額の合計額が特別徴収税額です

退職所得控除額

勤続年数が20年以下の場合

40万円×勤続年数(80万円に満たない場合は80万円)

勤続年数が20年を超える場合

800万円+70万円×(勤続年数-20年)

なお、本人が障がい者になったことによる退職の場合は、控除額がさらに100万円加算されます。

(3) 分離課税に係る所得割の納入方法

徴収した分離課税に係る所得割は、その月の市民税・府民税月割額と合わせて、翌月10日までに納入してください。

この場合は、納入書裏面の納入申告書に必要事項を記入のうえ、納入書の「納入金額(1)」欄に印字されている金額を横線で抹消し、「納入金額(2)」の「給与分」欄と「退職所得分」欄にそれぞれの金額を記入し、「合計額」欄には変更後の合計額を記入してください。

退職所得などの分離課税に係る所得割の納入書申告書を提出する場合の個人番号の取り扱い

行政手続きにおける個人を識別するための番号の利用等に関する法律が施行されたことに伴い、地方税法が改正されたため、平成28(2016)年1月1日以後に行われる退職所得などの分離課税に係る所得割の申告では、市府民税特別徴収納入書裏面の納入申告書に、法人番号または個人番号を記載する必要があります。

納入書は裏面の納入書申告書と一体で、特別徴収義務者から金融機関などに提出され、当該金融機関などから市区町村に提出されますが、金融機関などは、行政手続における特定の個人を識別するための番号利用等に関する法律(平成25(2013)年法律27号)に抵触するため、個人番号を取り扱うことができません。

そのため、下記の取り扱いを参照してください。

特別徴収義務者が法人の場合

これまでと同様に、納入書両面に必要事項を記入し、納入書裏面の納入申告書の空スペースに法人番号を記入し、金融機関に提出してください。

特別徴収義務者が個人の場合

次の2つの書類をそれぞれ指定する機関に提出してください。

- 納入書

これまでと同様、納入書両面に必要事項を記入のうえ金融機関に提出してください。

注意:納入書裏面の納入申告書には、個人番号を記入しないでください - 下記からダウンロードした納入申告書(裏面は白紙)

必要事項を記入し、空スペースに個人番号(マイナンバー)も記入してください。また、金融機関を経由せずに、門真市役所課税課に直接提出してください。

この記事に関するお問い合わせ先

総務部 課税課 市民税グループ

新別館(門真中町ビル)2階

〒571-8585 大阪府門真市中町1-1

電話06-6902-5898

メールフォームによるお問い合わせ

更新日:2023年06月13日