中小企業等経営強化法に基づく「先端設備等導入計画」の認定について

1.施策概要

中小企業の生産性の向上実現のため、市町村の認定を受けた中小企業者の設備投資を国が支援するものです。認定を受けられた中小企業者は固定資産税の特例措置などの支援措置を活用することができます。

詳細は次のリンクをクリックしてください。

「先端設備等導入計画」等の概要について(中小企業庁ホームページ)

従来の固定資産税の特例措置は令和7(2025)年3月31日をもって終了し、令和7(2025)年4月1日から新たな特例措置に改正されました。

旧制度においては、賃上げ方針無しの計画についても特例措置の対象としていましたが、現行の制度では、賃上げ方針有りの計画のみが固定資産税の特例措置の対象となります。

また、固定資産税の軽減が次のとおりに変更されました。

1.5%以上の賃上げ方針 課税標準を1/2に軽減(3年間)

3 %以上の賃上げ方針 課税標準を1/4に軽減(5年間)

2.認定を受けられる「中小企業者」

本制度の前提となる「先端設備等導入計画」の認定を受けられる中小企業者は、下表の要件を満たす会社(会社法上の会社(有限会社を含む)および士業法人)および個人事業者等です。

(中小企業等経営強化法第2条第1項に定める「中小企業者」が該当)

| 業種分類 | 資本の額または出資の総額 | 常時使用する従業員の数 |

|---|---|---|

| 製造業その他 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

| ゴム製品製造業(注釈) | 3億円以下 | 900人以下 |

| ソフトウェア業または 情報処理サービス業 |

3億円以下 | 300人以下 |

| 旅館業 | 5千万円以下 | 200人以下 |

(注釈)自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く

注意:門真市で認定を行うのは、門真市内にある事業所において設備投資を行うものです

注意:固定資産税の特例措置の対象となる中小企業者の定義とは異なります

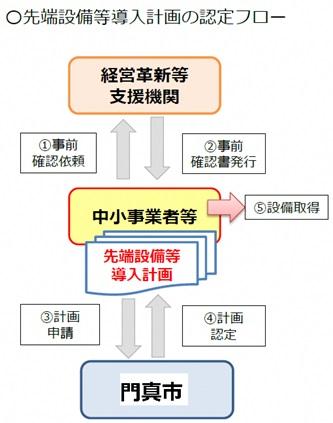

3.「先端設備等導入計画」の認定

「先端設備等導入計画」は、中小企業者が策定する設備投資を通じて労働生産性の向上を図るための計画です。この計画を市に提出し、認定を受けることで、一定の設備について固定資産税の特例措置などを受けることができます。

注意:設備取得後の認定は受けることができません

(1)「先端設備等導入計画」の内容

中小企業者が、(1)計画期間内に、(2)労働生産性を一定以上向上させるため、(3)先端設備等を導入する計画を策定し、市の「導入促進基本計画」等に合致する場合に認定を受けることができます。具体的な要件は以下のとおりです。

| 主な要件 | 内容 | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 計画期間 | 3年間、4年間または5年間 注意:3年4カ月等の月単位の設定は不可 |

||||||||

| 労働生産性 | 計画期間において、基準年度(直近の事業年度末)比で労働生産性が年平均3パーセント以上向上すること

|

||||||||

| 先端設備等の種類 | 労働生産性の向上に必要な生産、販売活動等の用に直接供される下記設備 【減価償却資産の種類】 機械装置、測定工具および検査工具、器具備品、建物附属設備、ソフトウェア 注意:固定資産税の特例措置(詳細は、「4.支援措置」の「固定資産税の特例措置」をご覧ください)の対象となる設備はさらに一定の条件が加わります |

||||||||

| 計画内容 |

|

「門真市導入促進基本計画」は次のリンクをクリックしてください。

「門真市導入促進基本計画」 (PDFファイル: 144.0KB)

| 項目 | 内容 |

|---|---|

| 対象地域 | 市内全域 |

| 対象業種 | すべての業種 |

| 先端設備等導入計画の期間 | 計画認定から3年間、4年間または5年間の期間で目標を達成する計画であること |

| 労働生産性向上の目標 | 事業者の労働生産性が年率3パーセント以上向上することが必要 |

| 先端設備等の種類 | 機械および装置、器具および備品、測定工具および検査工具、建物附属設備、ソフトウェア 注意:直接商品の生産もしくは販売または役務の提供の用に供するものに限る 注意:固定資産税の特例を受けられる設備等はさらに一定の条件が加わります |

| その他 |

|

(2)申請書類

以下の認定申請書および添付書類に必要事項を記載して、PDF形式に変換のうえ産業振興課あてに電子メールで提出してください。

提出先メールアドレス(産業振興課メールアドレス)

sim01@city.kadoma.osaka.jp

ただし、「市税の調査に関する同意書」の押印原本と「委任状(必要な場合のみ)」の押印原本については、産業振興課あてに郵送又は持参で提出してください。

「市税の調査に関する同意書」及び「委任状」提出先

〒571-8585 大阪府門真市中町1-1 門真市役所 産業振興課

申請書の内容を確認させていただく場合がありますので、原則申請事業者が提出してください。

提出書類(【記載例】を除く)

先端設備等導入計画に係る認定申請書(様式第22)および別紙 先端設備等導入計画 (Wordファイル: 26.4KB)

【記載例】先端設備等導入計画に係る認定申請書および別紙 先端設備等導入計画 (PDFファイル: 258.4KB)

先端設備等導入に関する確認書(認定支援機関確認書)(注釈1) (Wordファイル: 21.4KB)

先端設備等に係る投資計画に関する確認書(認定支援機関確認書)(注釈2) (Wordファイル: 31.3KB)

暴力団排除に関する誓約書 (Wordファイル: 24.0KB)

市税の調査に関する同意書 (Wordファイル: 24.5KB)

従業員へ賃上げ方針を表明したことを証する書面(注釈3) (Wordファイル: 19.9KB)

【記載例】従業員へ賃上げ方針を表明したことを証する書面 (PDFファイル: 103.1KB)

委任状(申請者の代表者以外が申請書を提出する場合に必要) (Wordファイル: 14.0KB)

認定申請チェックリスト (Wordファイル: 27.0KB)

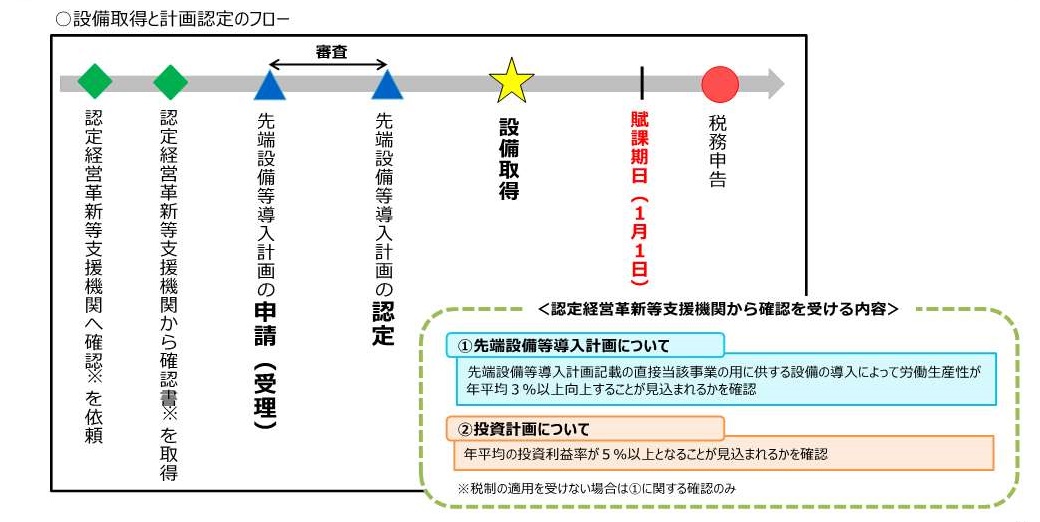

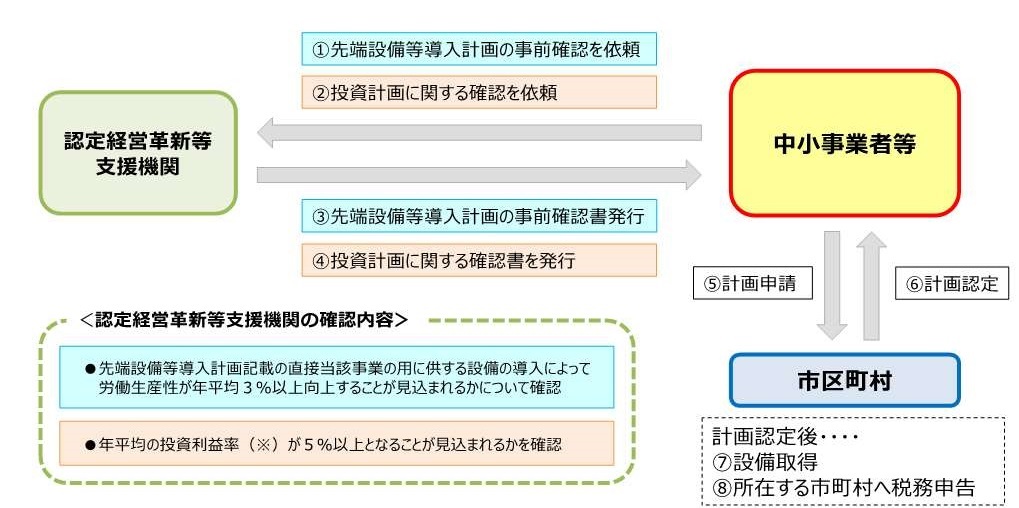

先端設備等導入計画の認定及び設備取得のフローについては以下を参考にしてください。

(注釈1)【先端設備等導入に関する確認書(認定支援機関確認書)について】

認定申請には、先端設備等計画の目標が達成されることが見込まれることについて、認定経営革新等支援機関(通称:認定支援機関)から事前確認書の添付が必須となります。

まず先端設備等導入計画を作成のうえ、認定支援機関に「先端設備等導入に関する確認書」の発行を依頼してください。発行に時間を要する場合がありますので、余裕をもって依頼してください。また、確認にあたり、財務諸表や、雇用者名簿などの提出を求められる場合があります。

(注釈2)【先端設備等に係る投資計画に関する確認書(認定支援機関確認書)について】

固定資産税の特例措置を受けたい場合は、認定経営革新等支援機関(通称:認定支援機関)から、年平均の投資利益率が5%以上となることが見込まれる投資計画ついての事前確認書の添付が必須となります。

対象設備については、認定経営革新等支援機関の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備であることが要件となります。

まず先端設備等導入計画を作成のうえ、認定支援機関に「投資計画に関する確認書」の発行を依頼してください。発行に時間を要する場合がありますので、余裕をもって依頼してください。また、確認にあたり、投資計画の内容や投資利益率の計算に関する妥当性を確認するために必要となる書類の提出を求められます。

○固定資産税の特例措置を受ける場合の先端設備等導入計画の認定

「経営革新等支援機関」とは

中小企業・小規模事業者の多様化・複雑化する経営課題に対して事業計画策定支援等を通じて専門性の高い支援を行うため、税務、金融および企業の財務に関する専門的知識(または同等以上の能力)を有し、これまで経営革新計画の策定等の業務について一定の経験年数を持っているといった機関や人(金融機関、税理士、公認会計士、弁護士など)を、国が「認定経営革新等支援機関」として認定しています。

経営革新等支援機関の検索は、次のリンクをクリックしてください。

認定経営革新等支援機関への事前確認の依頼に関しましては、次のリンクをクリックしてください。

経営サポート「先端設備等導入制度による支援」(中小企業庁ホームページ)

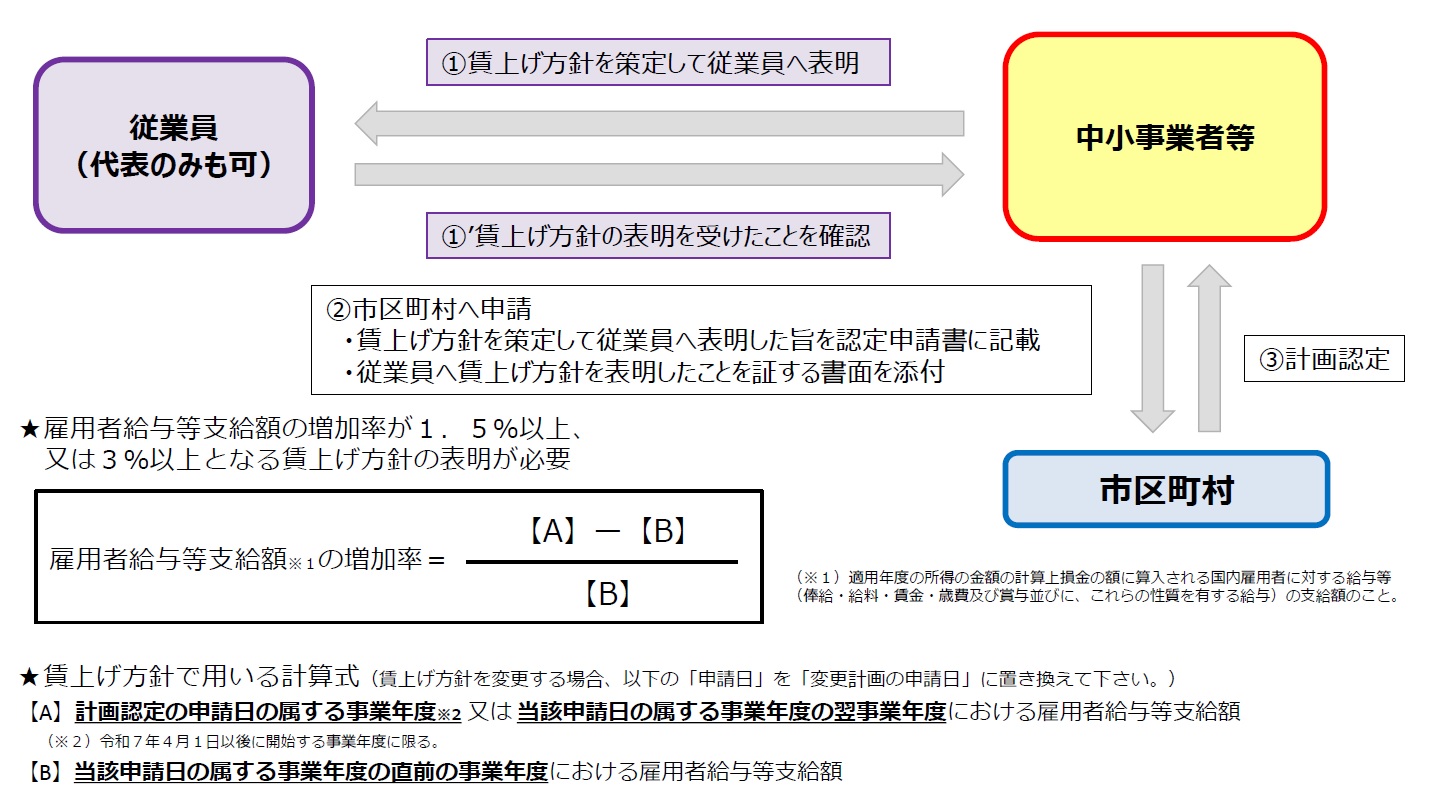

(注釈3)【従業員へ賃上げ方針を表明したことを証する書面について】

固定資産税の特例を受けたい場合は、従業員へ賃上げ方針を表明し、「従業員へ賃上げ方針を表明したことを証する書面」を添付することが必須となります。

現在、新規申請または変更申請をご検討の事業者で、以前に、「従業員へ賃上げ方針を表明したことを証する書面」を提出し、「先端設備等導入計画」による認定を受けたことのある方については、にあらかじめ門真市産業振興課にご相談ください。

(3)変更申請について

先端設備等導入計画を変更(設備の変更および追加取得など)する場合は、あらかじめ変更手続きが必要です。詳しくは、産業振興課までお問い合わせください。

変更申請にかかる提出書類

先端設備等導入計画の変更に係る認定申請書(様式第23) (Wordファイル: 24.0KB)

先端設備等導入計画の変更認定に係る添付資料 (Wordファイル: 20.4KB)

先端設備等導入に関する確認書(認定支援機関確認書)(変更後の内容のもの) (Wordファイル: 21.4KB)

先端設備等に係る投資計画に関する確認書(認定支援機関確認書)(変更後の内容のもの) (Wordファイル: 31.3KB)

「先端設備等導入計画」の提出・お問い合わせ先

〒571-8585

門真市中町1-1

門真市役所 産業振興課(別館3階)

電話 06-6902-5966

電子メール sim01@city.kadoma.osaka.jp

4.支援措置

計画認定を受けた場合、以下の支援措置を受けることができます。

固定資産税の特例措置

先端設備等導入計画の認定を受けた中小企業者のうち、以下の一定の要件を満たした場合、固定資産税の特例措置を受けることができます。

特例措置を受けられる対象者や対象設備等については、先端設備等導入計画の認定を受けられる対象者や対象設備の要件と異なりますのでご注意ください。

| 対象者 | 資本金額1億円以下の法人、従業員数1,000人以下の個人事業主等のうち、先端設備等導入計画の認定を受けた者(大企業の子会社等を除く)。 |

|---|---|

| 対象設備 | 認定経営革新等支援機関の確認を受けた投資利益率5%以上の投資計画に記載された下記の設備 【減価償却資産の種類ごとの要件(最低取得価格)】

|

| その他要件 | 生産、販売活動等の用に直接供されるものであること 中古資産でないこと |

| 特例措置 |

1.5%以上の賃上げ方針 課税標準を1/2に軽減(3年間) 3 %以上の賃上げ方針 課税標準を1/4に軽減(5年間) |

参考:固定資産税の特例措置に係る内容は次のリンク(中小企業庁)をクリックしてください。

【中小企業等経営強化法】先端設備等導入計画について(中小企業庁)

償却資産の申告(先端設備等導入計画に基づき取得した機械設備等に係る特例)については、次のリンクをクリックしてください。

5.関連リンク

「先端設備等導入制度による支援」についての詳細は次のリンクをクリックしてください。

この記事に関するお問い合わせ先

市民文化部 産業振興課

本館2階

〒571-8585 大阪府門真市中町1-1

電話06-6902-5966

メールフォームによるお問い合わせ

更新日:2025年05月02日